選択制確定拠出年金とは?

選択制確定拠出年金とは、「従業員が自らの意思に基づき、給与の一部を確定拠出年金に拠出(掛金を支払)し、積み立てていくことが可能な制度」です。

事業主は、「社会保険料の会社負担分が軽減される」というメリットがあります。

尚、確定拠出年金に拠出せず、現行の給与をそのまま受け取ることもできます。 従業員自身の意思で加入有無決定!

従業員だけでなく、「役員も加入」できます。

■ 60歳 ~65歳での 受け取りとなるため、老後資金を準備することができます!

■ 加入条件 「 第2号被保険者 (社会保険加入者)」で、労使合意に基づき、本人が加入したいと申し出た従業員

確定拠出年金の種類

| 選択制確定拠出年金 | 従業員が加入有無を選択し、給与の一部を拠出する。 |

|---|---|

| 企業型確定拠出年金 | 事業主が給与とは別に拠出する |

| 個人型確定拠出年金 | 個人が銀行・証券会社と契約して拠出する。※iDeCo(イデコ)と言われています。 |

掛金(拠出すること)の範囲

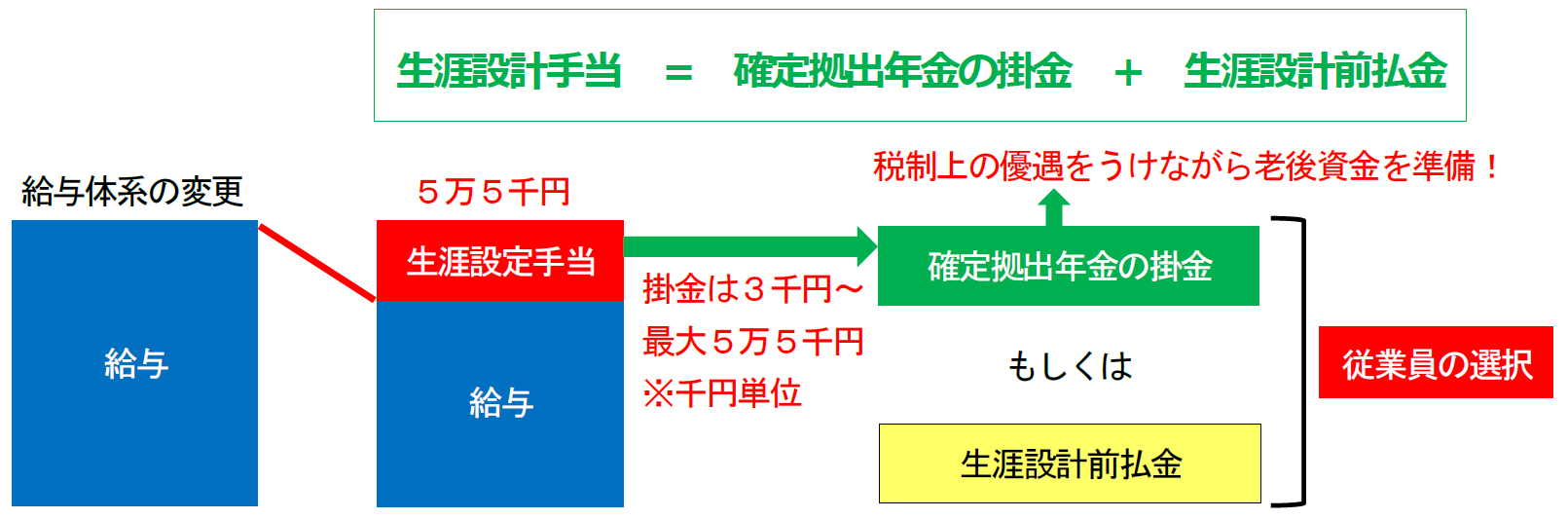

掛金は、「3,000円~55,000円」の範囲で「千円単位」で自由に設定することが可能です。

| 生涯設計手当 | 55,000円…確定拠出年金の掛金最大額 |

|---|---|

| 確定拠出年金の掛金 | 3,000円~55,000円…加入する方の掛金 |

| 生涯設計前払金 |

3,000円~55,000円…生涯設計手当-確定拠出年金の掛金 ※未加入の方は、55,000円となります。 |

選択制確定拠出年金概要

※給料の一部を拠出するため事業主のデメリットはなし!

※社会保険料の会社負担分が軽減されるメリットがあり!

| 2万円を拠出 | 生涯設計手当「55,000円」 = 拠出額「20,000円」 + 生涯設計前払金「35,000円」 |

|---|---|

| 5万5千円の最大額を拠出 | 生涯設計手当「55,000円」 = 拠出額「55,000円」 + 生涯設計前払金「0円」 |

| 拠出しない(未加入) | 生涯設計手当「55,000円」 = 拠出額「0円」 + 生涯設計前払金「55,000円」 |

| 上記のいずれの場合も生涯設計手当は「55,000円」となります。 | |

メリット

| 掛金が全額所得税・住民税の対象外、社会保険の算定基礎から除外 |

| 運用期間中のキャピタルゲイン等が非課税 |

| 老齢給付金を一時金で受け取ると退職所得控除の活用が可能 |

| 役員も加入できる役員の掛金も全額損金扱い |

実際の例

確定拠出年金に拠出する掛金は非課税(給与扱いとならない) となります。また、 同じ金額を 給与「 生涯設計前払金 」で受け取った場合は、給与所得として税金(所得税・住民税)・社会保険料がかかります。

給与25万円の方が「毎月3万円」を確定拠出年金の掛金とすると

従業員にとっては老後の資金を積み立てながら社会保険料・税金の負担が軽減されます。

事業主にとっては、社会保険料の会社負担分が軽減されます。

老後のために、お金を積み立てながら、

老後のために、お金を積み立てながら、

税金(所得税 ・ 住民税)・ 社会保険料

も軽減できるのね。

受け取り(受給)について

積立金は、60歳から 65歳 までの時期に、老齢給付金として 「年金」 や 「一時金」 で受け取ることが可能です。 但し、通算加入期間によって下記の年齢からの受給となります。

| 通算加入期間 | 10年以上…60歳より受け取り | 8年以上…61歳より受け取り | 6年以上…62歳より受け取り | 4年以上…63歳より受け取り | 2年以上…64歳より受け取り | 1ヶ月以上…65歳より受け取り |

|---|

こんな時はどうなるの?

| 退職した場合 | 60歳未満で離転職された方は、確定拠出年金の積立金の「移換手続き」が必要です。 |

|---|---|

| ご本人が亡くなった場合 | 死亡一時金 ※資産残高を親族等に一時金として遺族に給付されます。 |

デメリット

将来の厚生年金、出産手当金、傷病手当金、失業給付、育児・介護休業給付金が若干軽減されます。 但し、非常に微々たる金額です。

法改正

厚生労働省は企業で働く人が加入できる企業型確定拠出年金について、今は60歳まで(※60歳前と同一事業所の場合は65歳まで)となっている掛け金の拠出期間を70歳まで延ばす方針です。これに伴い、受給開始時期を70歳以降も受け取りができるようにします。

2020年の通常国会に改正法案を提出、早期の実現を目指す予定です。

働く60歳代のシニアが増えており、18年の60~64歳のうち就業者の比率は68.8%、65~69歳は46.6%。政府は企業に70歳まで就業機会の提供するよう法改正するが、企業年金でも対応する予定です。